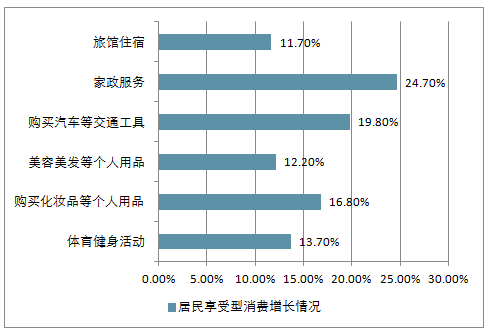

居民享受型消费增长情况对比(单位:%)

相关报告:智研咨询网发布的《2018-2024年中国美容美发行业深度调研及发展趋势研究报告》

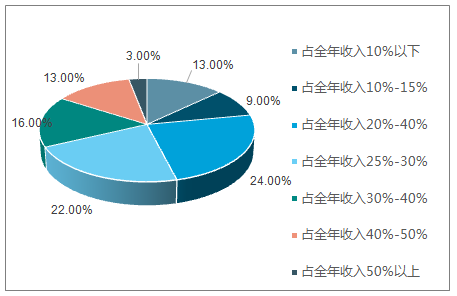

从美容美发支出占居民收入比重来看,美容美发支出占全年收入20%的人群已占到24%;占25-30%的也达到22%。由此可见,美发美容行业的发展将随着国家经济的发展、人们生活水平和消费水平的不断提高迎来更加广阔的发展空间。

美容消费支出占居民收入比重

截至2016年底,全国美容美发行业活动单位数共计330684个,同比增长2.0%;营业面积共计1905131平方米,同比增长1.5%;从业人员总数为140.9万人,同比增长2.8%;营业额31293434万元,同比增长2.7%。初步统计2017年我国美容美发行业企业数大约为33.72万个,从业人员在144.7万人左右。预测2018我国美容美发行业企业数将超34万个,涉及从业人员148.5万人。

2015-2018年美容美发行业企业数走势

2015-2018年美容美发行业从业人数走势

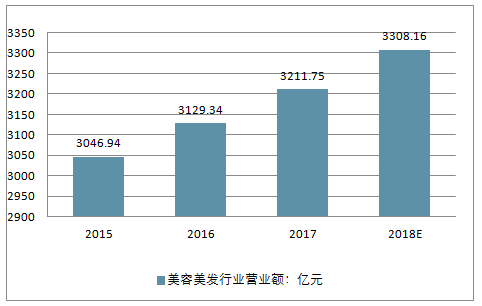

美容美发行业经营成本持续增加,店面租金、用工成本、水电费、物料价格等不断提高,全部费用占营业额比重同样持续上涨。由于互联网技术与传统美容美发业深度融合,互联网技术拓展了营销渠道、优化了客户体验、提高了劳动效率。因此,在美容美发业成本普遍提升的大环境中,行业整体利润依然能够保持住快速增长的势头。预计2018年我国美容美发行业营业额将超3300亿元。

2015-2018年中国美容美发行业营业额走势

资料来源:公开资料整理

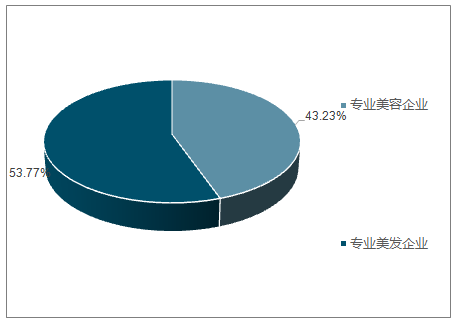

从行业结构来看,在全国美容美发行业活动单位中,专业美容企业(含美甲、美体)数量为13.70万家,占行业全部企业数量的43.23%;专业美发企业数量为17.99万家,占行业全部单位数的56.77%。

中国美容美发行业企业规模格局

资料来源:公开资料整理

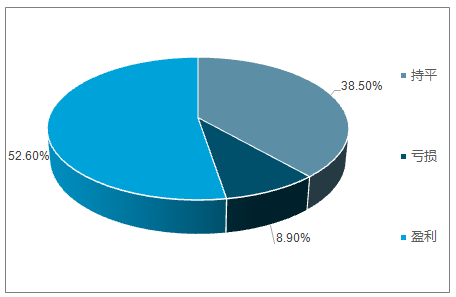

目前,全国美容美发机构的平均营业收入为11.63万元/店,发达城市的大型门店收入较高,年营收超过60万元的比重达到43.84%,小门店的年收入多在5-10万元人民币。从经营效益来看:全国美容美发机构中约52.6%为盈利,38.5%为持平,8.9%为亏损;美容美发机构经营处于良性的运行状态中,经济效益进一步提升还有待行业转型升级。

美容美发机构经营效益情况

资料来源:公开资料整理

二、美容美发行业市场前景

目前,中国美业的发展已形成了美容、美发、美甲、彩妆、教育培训、专业媒体、专业展览、营销等全方位服务,形成了流通行业的八项综合服务,形成了良好的行业发展前景和发展空间。

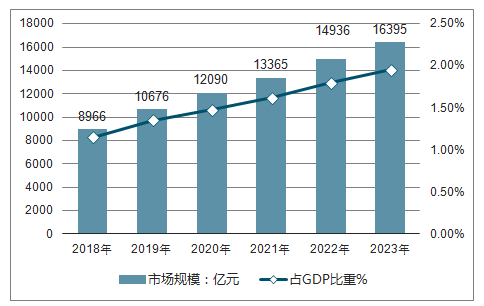

随着经济的高速发展以及消费者对健康美容重视程度的逐步提高,我国健康美容行业呈现井喷式增长:中国美容美发化妆品的需求量已经超过日韩,居亚洲第一,世界范围内仅次于美国和法国,排名第三。整个市场容量是非常巨大的,照此发展速度,我国美业市场规模将很快超过法国、甚至是美国。预计到2023年我国美容美发行业市场规模将达1.64万亿元,占GDP比重超过1.9%。

2018-2023年中国美容美发行业市场规模及占GDP比重

资料来源:公开资料整理

(一)、美容美发沙龙的经营状态

1、目前我国运行状况良好,美容院行业从业者在正常条件下收入高,与第三产业相比,如餐饮、娱乐、保健、属中等较高;员工的数量,美容院的大小,服务收入和消费者的数量都是朝着好的方向前进。

2、美容美发行业分为服务和制造业以及当前和从几个方面,如教育和培训服务的收入为主要产业,越来越多的教育、美容机构规模的增大,美容院机构主要为中小型,但是比以前更多,规模在不断扩大。

3、消费人群递增。美容消费团体涉及各个领域,其中包括公共官员、公务员、技术人员、自由职业者和企业管理人员。大约70%的人对美容行业和美发行业表示很乐观。

4、连锁店和特许加盟经营管理的比例增加了,这已经成为一种趋势。目前,我国大多数美容美发企业都以家族式为主。在经营方面,随着单一趋势的发展,它正变得越来越多元化,而强势机构的连锁经营和特许加盟经营是主导。对于企业规模而言,中小规模的美容美发沙龙机构,包括加盟连锁机构在内的大多数中小型机构,表明行业的推广和转型模式远未完成,同时标准化、规模管理也得到了行业的认可。美容美发机构的经营有连锁经营(直营、特许加盟经营)、直销干预、电脑网络线上经营等。

(二)、美容美发沙龙的员工的特点

1、从员工的年龄分布,美容业是一个青年产业。在过去,大部分的教育学历都不高,而且年龄也很小。同时,主要通过内部职业培训完成了技能教育。现在,逐渐形成高等教育的知识分子渗透到美容行业,并接受了国家职业培训机构的专业培训。

2、从从业人员、专业人员的技术专业分布中,专业资格的分配已经成为一种常态,但随着美容机构的发展,以及分类和分级标准的实施,高端者还较少。

目前,国内各类大型展览的趋势,展会规模越来越大,越来越成熟。在中国的展览业起步较晚,但发展很快,本届展会的自我管理和变得更加成熟,大型规模国际性也投入了展览之旅,以其高标准、成功从地区到国际博览会的历史性跨越。来自85个国家和地区的客户,包括香港、澳门和台湾,以及国内的30个省市将参加此次展览。但在国内大型展览中,展览的特点和风格都不突出,企业承办能力参差不齐,能牢牢把握这样的好形势好征兆取决于有能力,有发展和有影响力的企业才能达到完美的效果。

医疗美容外科主要包括整形手术医疗美容服务和注射医疗美容服务。医疗美容外科市场相对门槛较高,行业监管也相对严格,但不同细分市场情况略有差异。从市场规模来看,医疗美容外科市场增速与行业整体增速趋同。由于体制机制限制,虽然公立机构在技术及医生资源上占优,但整体发展增速仍略低于私立机构的增速。

一、全球医疗美容市场发展分析

1、全球医疗美容市场总收入情况分析

2016年全球医疗美容总治疗项目量约为2362万例,同比增长9%。其中,手术治疗量为1042万例,同比增长8%;非手术治疗量为1321万例,同比增长10%。最受欢迎的手术治疗项目依次为隆胸术、吸脂术、眼整形、鼻整形以及腹壁成形术;最受欢迎的非手术治疗项目依次为肉毒毒素注射、透明质酸注射、脱毛、光子嫩肤以及化学剥脱。

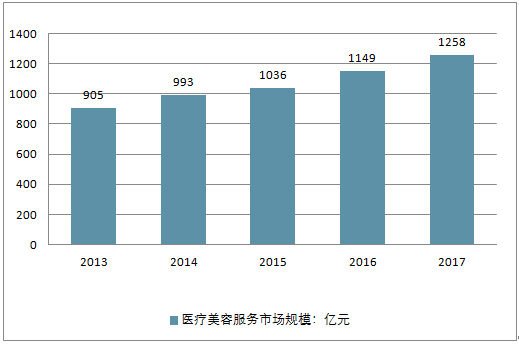

目前,全球医疗美容服务市场规模达到1258亿美元。

2013-2017年全球医疗美容服务市场规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国医疗美容机构行业市场调查及发展趋势研究报告》

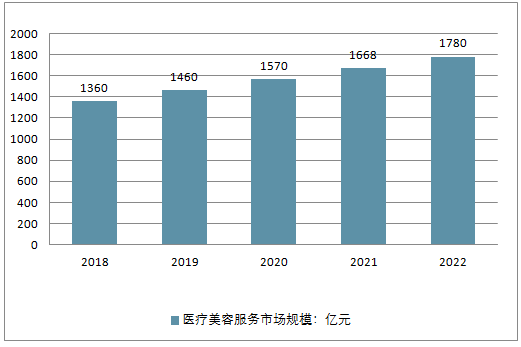

随着人们经济水平的不断提升,以及个人对美容的接受程度越来越高,预计未来五年全球医疗美容行业发展更为迅速。初步估计,2018年全球医疗美容服务市场总收入将超1300亿美元,到2022年这一市场规模将进一步增长至1780亿美元。

2018-2022年全球医疗美容市场规模走势预测

资料来源:公开资料整理

2、英国医学美容规模走势预测

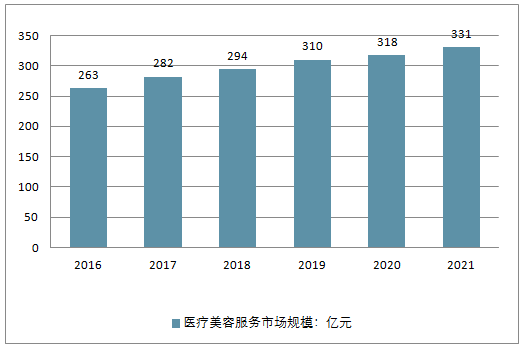

目前,英国的医学美容服务市场相对成熟,市场增速放缓,预计年化复合增长率将从6.3%下降至4.6%。其中,手术性服务大比例占据市场份额,而非手术性分部的增长势头较快。预计到2018年英国医学美容服务市场规模为294亿美元,到2021年市场规模将超330亿美元。

此外,微创疗程在英国很受欢迎,占非手术性医学美容服务市场的71.5%。同时,能量仪器疗程的受青睐程度正在提升,预计到2021年市场规模将达154.6百万美元。整体来看,预计到2021年非手术性服务的市场份额将达到英国非手术性医学美容市场总额的26.2%。

2016-2021年英国医学美容服务市场规模走势预测

资料来源:公开资料整理

二、中国医疗美容行业发展分析

国内的整形医疗机构分为公立医院整形科、民营医院和私人诊所三类。截止 2016 年底,我国共有 5600 多个正规医 美机构和 3000-4000 名持证医生。其中,公立整形医院占 28%,其医学技术能力雄厚,但几乎并不从事市场营销和推广,服务质量相对于民营医院较为薄弱。公立医院一般定位于基础性医疗服务,而整形科室却是特殊需求项目,不在服务范畴且有 大部分整形美容项目不在医保报销之列,因此公立医院整形美容科相对民营医院增速较慢。

三类医疗整形机构中,民营整形医院中的连锁机构以优质的服务质量著称,医疗技 术水平较高,团队化运作,目前占据了 57%的医美市场,客单价一般超过 8000 元, 通过电视广告、搜索引擎竞价、海报等方式营销,成为终端市场中发展速度最快的 机构类型。

医疗美容诊所市场占比最少,只占据 15%的市场份额。医疗美容诊所通 常是由某个医生或者几个医生合伙的方式建立,正规的医疗美容诊所一般对某几项 特定的整形手术较为精通,客人的来源大体上都是熟客,或者是慕名而来,操作的 灵活性强,营业面积一般在 500 平米以下,客单价 3000-5000 元。值得注意的是, 私人诊所当中还存在数量无法统计的非法医美机构、这些机构的规模不容小视,是 医美行业鱼龙混杂的主要原因。

从地域分布来说,现阶段大部分医美项目仍属于高端消费,需要求美者有一定的经 济基础,经济发达地区更有利于医美下游机构发展壮大。根据更美发布的《2015 医 美白皮书》,综 合医院医生 分布和下单 最多的十大城 市依次是上 海、北京、 成都、 武汉、广州、深圳、重庆、长沙、郑州和杭州,一线城市及其周边下单用户比例接 近 60% ,成都、重庆等具备女性消费基础的城市也正在迎头赶上,随着居民收入 水平的提高,医美机构在二三线城市以及中西部地区有巨大的发展潜力。

1、2018我国医美企业融资情况分析

中国国内目前主要的医美APP包括更美、新氧、悦美、美黛拉、美丽神器、美呗等。医美APP逐渐正成为医疗美容产业链的枢纽环节,帮助上游厂商简化分销环节、医美机构降低获客成本,并协助消费者高效决策、医生塑造个人品牌等,同时引进金融、保险、法律等保障服务用户。据统计,约80%的医美服务机构正减少在搜索引擎上的投入,其中部分中小型医美服务机构,减幅平均在50%以上。超过30%医美服务机构表示,医美APP正在成为主要获客渠道。

互联网行业本身存在极强的赢者通吃的规律,资本市场已经开始明显选择头部公司站队,优势将在未来一段时间更加凸显。与此同时,医美APP也将进一步推动行业整体发生新的变化。

2015-2018年中国医疗美容市场融资情况

|

公司

|

融资时间

|

融资轮次

|

融资额

|

|

美呗

|

2018.6

|

B轮

|

1亿

|

|

悦美

|

2017.8

|

C轮

|

8000万

|

|

新氧

|

2017.12

|

D-1轮

|

4亿

|

|

更美

|

2016.8

|

C轮

|

3.45亿

|

|

美黛拉

|

2015.12

|

B轮

|

1200万美元

|

资料来源:公开资料整理

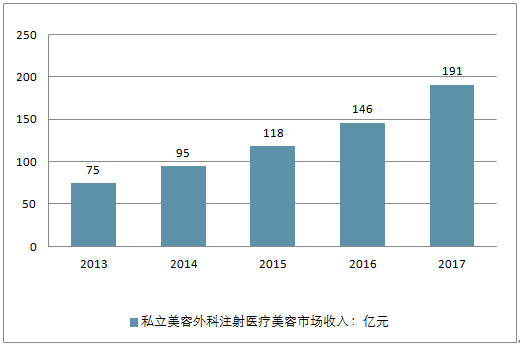

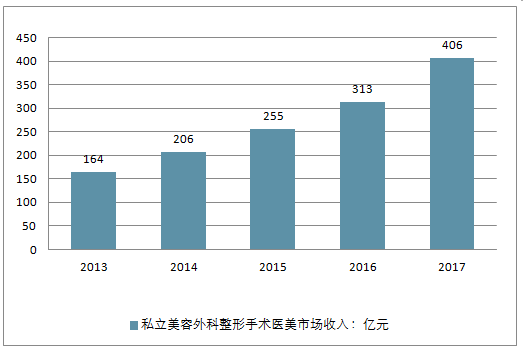

2、私立医疗美容的发展情况

2017年我国私立医疗美容外科收入规模累计约600亿元,其中注射医疗美容收入191亿元,整形手术医美规模超400亿元。

2013-2017年中国私立美容外科注射医疗美容市场收入情况

资料来源:公开资料整理

2013-2017年中国私立美容外科整形手术医美市场收入情况

资料来源:公开资料整理

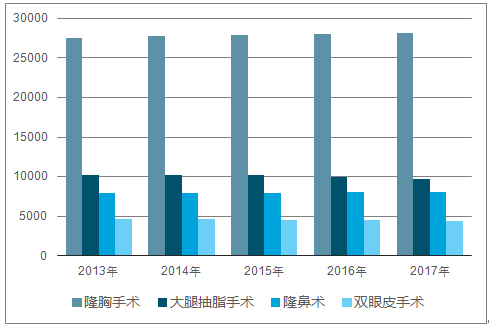

整形手术医疗美容服务市场:主要包括双眼皮手术、隆胸手术、大腿抽脂手术及隆鼻手术等。整形手术对技术水平要求较高,且监管相对较严格,整体服务价格水平保持相对稳定。 整形手术医疗美容服务市场整体规模约在千亿元左右。根据国际美容整形外科学会(ISAPS) 数据, 全球范围内整形手术项目中,女性项目排名前五的分别是隆胸(硅胶假体隆胸)、 吸脂、眼整形、腹壁成形术和胸部提升,男性项目排名前五的分别是眼整形、男性女乳症、鼻整形、吸脂和毛发移植。

2013-2017年中国整容手术医疗美容价格走势

资料来源:公开资料整理

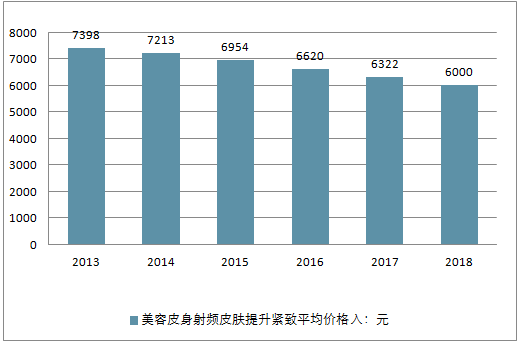

2017年我国美容皮肤科医疗美容射频皮肤提升紧致平均价格约6322元,激光祛斑价格在1646元左右,激光脱毛平均价格约为853元。预计2018年皮肤科医美价格略有下降,但是仍然维持在高位。

2013-2018年中国美容皮身射频皮肤提升紧致平均价格走势

资料来源:公开资料整理

4、医美行业规模及发展前景分析

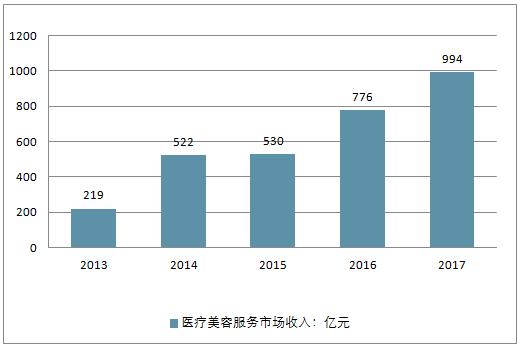

2013-2017年我国医疗美容服务市场收入不断增长,年均复合增长率达到24%,增长十分迅速。2017年我国医疗美容服务市场总收入约为1000亿元。

2013-2017年中国医疗美容服务市场收入走势

资料来源:公开资料整理

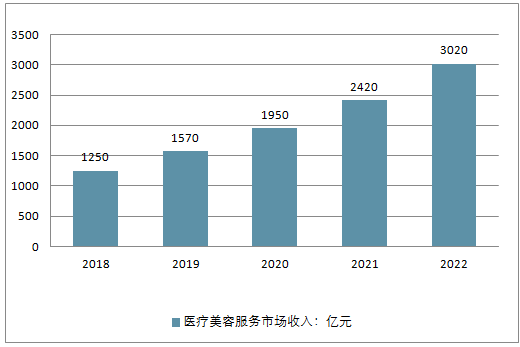

随着人们经济水平的不断提升,以及个人对美容的接受程度越来越高,预计未来五年中国医疗美容行业发展更为迅速。初步估计,2018年中国医疗美容服务市场总收入将超1250亿元,到2022年这一市场规模将进一步增长至3000亿元。

2018-2022年中国医疗美容服务市场收入预测

资料来源:公开资料整理

由于医疗美容机构极高的营销成本,迫使医疗美容机构倾向于以连锁化模式进行规 模扩张。民营医院的连锁化发展模式可以形成规模效应,在提升品牌认知度的基础 上,通过连锁摊薄获客成本,保证盈利能力的稳定提升。

公立医院因体制原因,基本不作宣传,等客上门,虽然在资质和安全性上有保障,但因医美项目少、服务体 验差而大打折扣,在愈来愈市场化的医美行业中发展受到一定限制。私人诊所作为 民营机构不像公立医院有较多限制,但占其大部分比例的非法黑整形仍存在诸多风 险,部分从业人员不是科班出身,而是从“微整形速成班”毕 业,药物来源得不到保 障,价格欺诈、出现事故后跑路等情况层出不穷。

根据消费者调查,安全因素依旧 是求美者选择整形机构最看重的方面,但也会有部分消费者分不清生活美容院和医疗美容医院的区别,听信虚假宣传,造成自身利益受到损害。在这样的现状下民营连锁医院将以高服务质量、产品可靠、价格透明等优势突出重围,连锁化运营必然成为医美机构未来发展趋势。

三、美容暴利?医美机构饱受争议,在短期内面临最大的挑战是竞争

“靠脸吃饭”!这个一直以来饱受“暴利”的热门行业。

医美行业一直以来都是市场关注的热点,一方面是,不少人认为其利润高、是“仅次于游戏公司的第二赚钱行业”;另一方面是这个行业有准入壁垒,市场已被一些民营资本系族把持的传闻不绝于耳,且营收构成并不透明。

近日,艺星医疗美容向港交所递交了主板上市申请,披露了医美行业的财务和运营状况。

招股书显示,该公司的营业收入由2015年的4.05亿元增至2016年的7.23亿元,到了2017年增至10.37亿元,年复合增长率60%;净利润由2015年的1300万元一年翻了近四倍增至4920万元,再进一步增至2017年的1.138亿元,年复合增长率196%;2015年至2017年公司毛利率均超过50%,高于同行水平。

收益的主要来源:一、美容外科医疗美容服务,包括整形手术及注射医务;这之中包括各类面部、身体整形手术;二、美容皮肤科医务,还有提供医疗美容机构管理咨询服务。美容外科医疗美容服务的收益在总收入中占比一直80%以上,还有扩大趋势。

“医美行业,没有不暴利的。”重庆地区一位资深医美从业人士表示,的医美市场规模扩张非常快,就算不整形,做个皮肤保养之类很平常,有些项目比高档护肤品效果更好,受到市场欢迎;医美机构会提供不同的征信美容项目针对不同年龄层做细分,还会有主打人群;艺星医美在行业上可以说处于前三,主营的一些面部整形产品,是当下市场热门项目。

医美行业有“两高”的显著特征:获客成本高、回购率高;回购率高是指,用户使用了一项医美产品之后,往往会多次、长期消费,所以,医美机构尽管更愿意接触老客户,但是会满大街打广告,就是要不断获取新用户,再加上要做品牌声誉维护,所以营销成本非常高。

一边是亮眼的营业收入和利润数据;另一边,随着人们生活消费水平提高、对美的追求标准提高等原因,医美市场需求正越来越大。上述医美分期人士告诉券商记者,近两年消费分期规模大增、不少消费公司利润大增,这之中主要还是现金分期为主,而像教育分期、3C产品分期等消费分期并不赚钱,而医美分期是里面为数不多能盈利的消费分期项目;主要原因是医美消费客单价高、回购率高。

2015年到2017年之间,在整形手术项目中,用户数由29259人增长至86090人,但是花的平均费用从6300块下降至5700块;注射医美项目人数从3万多人增至14.7万人,但是每次诊疗的费用从4900元下降至2700元;美容皮肤诊疗项目的就诊人数由2.8万人增至9.5万人,项目平均费用也从2500降至1400多元。

随着医美项目的普及,单个医美项目的平均费用在不断下降,同时,用户数也在不断增长,比如注射医美项目人数三年增长了近5倍,而平均客单价也保持在了1400元~5700元的水平,再加上高频消费、重复消费,对比其他行业已并不算低。

根据卫计委和弗若斯特沙利文的报告,医美项目可主要分为三大类,整形手术、注射医美、美容皮肤,这些项目的平均单价在800多元~28000多元不等。

按照医疗科室拆分,可分为美容中医科、美容牙科、美容皮肤科以及美容外科,其中美容外科保持了高占有率和贡献率,2017年达到了77.2%,且有扩大趋势;其次是美容皮肤科,2017年占比为19.4%。

当前的医美市场上,还是以民营资本为主。2017年,私立机构的医美收入占市场的79.6%;而公立机构的医美收入占市场的19.8%。医美行业的发展在短期内面临最大的挑战是竞争。